売掛金を即資金化できる「ファクタリング」とは?資金繰り改善や借入不要のメリットを活かし、ビジネスをスピードアップさせる方法をわかりやすく解説します。

ファクタリングとは?仕組みと基本概要

ファクタリングは企業が持つ売掛金を迅速に現金化することで運転資金のできる限り早く調達を実現する仕組みです。従来の融資とは異なり信用保証が不要でスピーディーに資金を得られるため、急な資金繰りの改善や事業拡大において有効な手法とされています。このセクションでは、ファクタリングの基本的な仕組みや、そのメリット・デメリットについてわかりやすく解説していきます。

ファクタリングの定義

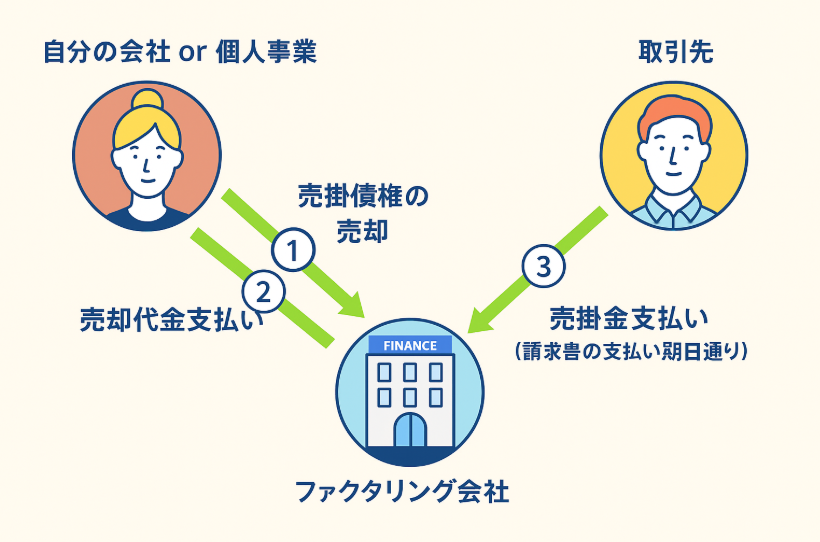

ファクタリングとは、企業が保有する売掛債権を第三者(ファクタリング会社)に売却し、早期に現金化する資金調達の手段です。借入とは異なり、債務として計上されないため、財務状況を悪化させずに資金繰りを改善できる点が特徴です。

売掛金買取の仕組み

企業がファクタリング会社に売掛債権(請求書)を提出すると、審査を経て、一定の手数料を差し引いた金額が支払われます。取引先からの支払いはファクタリング会社が回収するため、企業は素早く資金を手にすることが可能になります。

融資との違いとは?

ファクタリングは融資と異なり、返済義務や利息がなく、信用力に関係なく利用しやすい点が大きなメリットです。企業の与信ではなく、取引先の信用をもとに売掛債権を現金化できるため、資金繰りに悩む中小企業にも適した手段です。

メリット・デメリット

ファクタリングは、売掛債権を現金化することで、資金繰りの改善を図れる資金調達手段として注目されています。銀行融資とは異なる特徴を持っており、その利便性から多くの中小企業やスタートアップ企業に活用されていますが、同時に注意点もあります。ここでは、ファクタリングの主なメリットとデメリットについて整理しておきましょう。

■ ファクタリングのメリット

-

資金調達のスピードが早い

ファクタリングの最大の魅力は、売掛債権を元に迅速に資金を調達できる点です。申し込みから数日以内に現金化できるケースも多く、急な資金需要にも柔軟に対応できます。 -

借入ではないため信用に影響しにくい

ファクタリングはあくまで「売掛債権の譲渡」であり、借入金のように負債として計上されません。これにより、銀行融資などに影響を与えずに資金繰りを改善することができます。 -

保証人・担保が不要

通常、ファクタリングでは保証人や不動産などの担保を求められることがありません。これにより、創業間もない企業や担保資産を持たない事業者でも利用しやすくなっています。 -

取引先の信用力が重視される

ファクタリングでは、売掛先(取引先)の信用が審査の対象となるため、申込企業自身の信用状況があまり問われません。これも、新規事業者にとっては大きなメリットです。

■ ファクタリングのデメリット

-

手数料が発生する

ファクタリングの利用には、売掛金の一定割合を手数料として支払う必要があります。手数料率はサービス内容や取引先の信用状況によって異なりますが、概ね2%〜10%程度が相場です。 -

取引先への通知が必要なケースもある

二者間ファクタリング(取引先に通知しない方式)と三者間ファクタリング(取引先に通知・同意を得る方式)があり、後者の場合は取引先との関係に配慮が必要になることがあります。 -

悪質業者に注意が必要

一部には高額な手数料を請求する不透明な業者も存在するため、契約前に信頼できるファクタリング会社を選ぶことが重要です。複数社の比較や口コミの確認も忘れずに行いましょう。 -

売掛債権がないと利用できない

当然ながら、売掛債権が存在しない場合や、個人向けサービスを行っている業種では、ファクタリングの利用は難しいです。業態や取引形態によっては適用できないこともあります。

以上のように、ファクタリングは即時性と柔軟性に優れた資金調達手段ですが、利用にあたっては手数料や契約条件を十分に理解し、自社に合った形で活用することが大切です。

ファクタリングの主な種類と選び方

ファクタリングにはいくつかの種類があり、利用する目的や状況によって選ぶべきタイプが異なります。自社の資金繰りの課題や取引先との関係性、スピード感、コストなどを総合的に考慮し、自社に最適なファクタリングを選ぶことが重要です。この章では、代表的なファクタリングの種類と、それぞれの特徴・選び方について詳しく解説します。

2社間ファクタリング

2社間ファクタリングとは、売掛債権を持つ企業(利用者)とファクタリング会社の2者のみで契約を行うファクタリングの形式です。最大の特徴は、売掛先(取引先)にファクタリングの事実を通知する必要がないという点です。そのため、取引先に知られることなく資金調達が可能であり、企業の信用や取引関係に影響を与えたくない場合に非常に重宝されます。

この方式では、売掛先からの支払いが一度利用者の口座に入り、その後、利用者がファクタリング会社へ入金するという流れになります。そのため、ファクタリング会社にとってはリスクが高く、手数料がやや高めに設定される傾向があります。

また、2社間ファクタリングは契約から資金受け取りまでのスピードが非常に早く、最短で即日入金が可能な業者も多く存在します。この点は、急な資金繰りが必要な中小企業やスタートアップにとって大きな魅力です。

ただし、利用者が売掛金を受け取ってからファクタリング会社に支払う形式のため、「売掛先の倒産」や「未回収リスク」も利用者側に残ることになります。契約内容によっては、売掛先が支払わなかった場合に利用者が弁済義務を負うケースもあるため、事前に契約条件をよく確認することが重要です。

3社間ファクタリング

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者で契約を結ぶ形式のファクタリングです。ファクタリング契約の存在を売掛先に通知し、売掛先からファクタリング会社へ直接支払いが行われるのが最大の特徴です。

この方式は、ファクタリング会社にとって回収リスクが低いため、手数料が比較的安く設定される傾向があります。費用を抑えて資金調達をしたい場合には非常に適しています。また、取引の透明性が高く、財務的な信頼性を重視する企業にとっては、3社間ファクタリングのほうが安心といえるでしょう。

一方で、売掛先への通知・同意が必要になる点がデメリットとなる場合があります。とくに「資金繰りに困っているのでは?」と誤解されるリスクや、売掛先の社内承認手続きが煩雑で時間がかかることもあります。そのため、取引先との関係性や信頼関係をしっかり築けているかどうかが、この方式を選ぶ際の重要な判断材料となります。

また、契約から資金化までにやや時間がかかる傾向があるため、急ぎで資金を調達したいケースには不向きです。ただし、手数料を抑えて堅実な資金調達をしたい企業にとっては、非常に魅力的な選択肢となります。

それぞれのメリット・デメリット

2社間ファクタリングと3社間ファクタリングには、それぞれ異なる特徴があり、自社の状況に応じて使い分けることが重要です。ここでは両者のメリット・デメリットを比較して整理します。

【2社間ファクタリングのメリット】

-

売掛先に通知不要で信用に影響を与えない

-

契約から資金化までが早く、最短即日対応も可能

-

手続きが比較的簡単でスピーディ

【2社間ファクタリングのデメリット】

-

ファクタリング会社のリスクが高いため、手数料が割高

-

売掛金回収リスクは利用者側に残る

-

不透明な業者を選ぶと、トラブルの可能性も

【3社間ファクタリングのメリット】

-

売掛先が直接ファクタリング会社に支払うため安全性が高い

-

手数料が比較的安く、コストを抑えられる

-

信頼性の高い取引として第三者にもアピールできる

【3社間ファクタリングのデメリット】

-

売掛先の同意が必要なため、関係性によっては難航する可能性あり

-

契約から資金化までに時間がかかることがある

-

取引先に「資金難」を疑われるリスクがある

選択肢としての「スピード重視なら2社間」「コスト重視なら3社間」という基本軸に加えて、取引先との信頼関係や契約リスク、導入のしやすさなど、複合的に検討していく必要があります。自社のフェーズや資金状況を正しく把握し、信頼できるファクタリング会社と相談しながら最適な形を選びましょう。

ファクタリングを利用する5つのメリット

ファクタリングは、売掛債権を現金化することで、迅速かつ柔軟に資金を調達できる手段として、近年ますます注目を集めています。特に、銀行融資の審査が厳しくなっている昨今においては、スピーディかつ信用力に左右されにくいファクタリングの活用が、多くの企業にとって重要な資金戦略のひとつとなっています。

しかし、「本当に自社にとってメリットがあるのか?」「コストに見合う効果が得られるのか?」といった疑問を持つ方も多いのではないでしょうか。ここでは、ファクタリングを導入することで得られる代表的な5つのメリットを、具体的な視点からわかりやすくご紹介します。ファクタリングの導入を検討している方は、ぜひ参考にしてみてください。

即日資金調達が可能

ファクタリング最大の魅力は、何といっても資金化までのスピードです。銀行融資やビジネスローンの場合、申し込みから実際の入金までには数日から数週間かかるのが一般的ですが、ファクタリングでは最短即日で資金が手元に入るケースも珍しくありません。急な仕入れや人件費の支払い、突発的なトラブルなど、企業経営において即対応が求められる場面は多く、そうした状況に柔軟に対応できるのがファクタリングの大きなメリットです。

特に、売掛先が信頼できる企業であれば、審査はスムーズに進みやすく、必要書類さえ揃えば、即日で資金を受け取ることも可能です。このスピード感は、キャッシュフローに敏感な中小企業やスタートアップにとって、極めて重要な要素です。

また、近年ではオンラインで完結するファクタリングサービスも増えており、書類提出から契約、入金までが全て非対面で行える仕組みも整ってきています。こうしたデジタル対応の進展により、従来よりもさらに手軽に、かつ迅速に資金調達ができるようになっています。

このように、ファクタリングは「今すぐ資金が必要」という緊急時の強い味方となる資金調達方法であり、スピードを重視する企業にとって非常に有効な選択肢です。

借金にならず、信用情報に影響しない

ファクタリングは、通常の融資と異なり**「借金」ではありません**。これは大きな違いであり、企業の信用情報や財務諸表に与える影響が少ないという利点があります。

銀行などの金融機関から融資を受けると、当然ながら「負債」として貸借対照表に計上されます。また、借入情報は信用情報機関に登録され、将来的に別の融資を受ける際の審査にも影響を及ぼすことがあります。特に、複数の借入を抱えている場合は「資金繰りに苦しんでいる」と見なされ、融資審査が厳しくなる可能性もあります。

一方で、ファクタリングは「売掛金の譲渡」や「債権の売却」といった会計処理となり、負債として計上されることはありません。つまり、バランスシートを圧迫せず、健全な財務状態を維持したまま資金を得ることができるというわけです。

また、ファクタリングを利用しても、信用情報機関に記録が残ることは基本的にありません。そのため、後に銀行融資や補助金申請を行う際にも悪影響が出にくく、企業の成長戦略においても安心して利用できます。

このように、信用に関わる影響を最小限に抑えつつ資金調達ができる点は、特に創業間もない企業や、これから金融機関との関係を築いていきたい企業にとって、大きなメリットと言えるでしょう。

資金繰り改善で経営の柔軟性が向上

売掛金の入金は通常、取引完了から1〜3ヶ月後になることが一般的です。その間、仕入れや人件費、家賃などの支払いは先行して発生するため、資金繰りに悩む企業は少なくありません。特に成長途中の企業や、取引先が大手である場合は、支払いサイト(締め日から入金までの期間)が長期化する傾向があり、資金が寝てしまう状況に陥りがちです。

ファクタリングを利用することで、こうした入金のタイムラグを埋めることができ、キャッシュフローが安定します。資金の流動性が増すことで、突発的な支出にも対応しやすくなり、経営判断のスピードも上がります。たとえば、「今このタイミングで仕入れを増やせば、売上が伸びる」と判断しても、現金がなければチャンスを逃すことになりますが、ファクタリングで資金を確保できていれば、即断即決が可能になります。

また、ファクタリングを継続的に利用することで、月次の資金繰り予測が立てやすくなり、経営計画に基づいた施策の実行もしやすくなるという副次的な効果も期待できます。

経営において「お金の流れ」は血流のようなもの。スムーズな資金繰りができていれば、事業の成長はもちろん、リスクへの備えも格段に強くなります。

事業拡大のスピードを早められる

ビジネスチャンスは突然訪れるものですが、それを確実に掴むためには、**「先に動ける資金」**が不可欠です。例えば「新規の大口取引が決まった」「新商品を大量に製造したい」「販路拡大のため広告に投資したい」といった局面では、多くの資金を短期間で動かす必要があります。

しかし、通常の資金調達では、銀行融資の審査に時間がかかる上、審査自体が通らない可能性もあります。また、資金調達が遅れれば、その間に他社に案件を取られてしまうこともあるでしょう。こうしたスピード感が求められる場面で、ファクタリングは非常に有効です。

ファクタリングを使えば、将来入ってくるはずの売掛金をすぐに現金化できるため、自己資金が少ない企業でも**「タイミングを逃さず投資」**が可能になります。結果として、機会損失を防ぎ、事業を段階的ではなく、一気に加速させる原動力となり得ます。

また、資金繰りの安定が確保されていれば、社内リソースを「資金管理」よりも「成長戦略」に集中することができ、経営効率も向上します。経営者が守りに入らず攻めの姿勢を維持できるという意味でも、ファクタリングは攻めの経営を支える資金戦略の一つとして非常に有効です。

ただし、ファクタリングの利用には手数料がかかるため、「どこに、どのタイミングで、どれだけ使うか」という資金戦略とセットで考えることが重要です。費用対効果を見極めながら、スピーディな経営判断を実行に移す手段として、ファクタリングは非常に力強い選択肢となります。

金融機関との併用も可能

ファクタリングは、銀行融資や補助金など他の資金調達手段と併用できる柔軟な仕組みです。これにより、資金調達の手段を一本に頼ることなく、複数の選択肢を持ちながら安定した資金運営ができるのが大きな魅力です。

多くの中小企業にとって、銀行融資は経営の根幹となる資金源です。しかし、銀行は貸し倒れリスクを回避するため、与信審査に時間をかけたり、場合によっては担保や保証人を求めたりします。そうした厳格な審査のプロセスに時間がかかる一方で、ファクタリングは売掛先の信用力に依存するため、比較的スムーズに資金を得ることができます。

つまり、**「すぐ必要な資金はファクタリングで対応し、中長期の資金は銀行融資でまかなう」**といった使い分けが可能です。たとえば、新たな大型案件を獲得して一時的に資金が必要になった際に、ファクタリングを使ってつなぎ資金を確保し、その後の回収見込みを前提に融資を申請するという形も現実的です。

また、財務上、ファクタリングは借入に該当しないため、銀行の融資枠を圧迫することもありません。これは、将来的な借入を視野に入れた経営にも好都合です。さらに、金融機関に対して「資金調達手段を複数確保している=リスク管理ができている企業」と評価されることもあり、むしろ信頼を高める結果につながる場合もあります。

このように、ファクタリングは単体での活用だけでなく、他の資金調達手段を補完する存在としても非常に優秀です。特に流動性を重視した資金運営を目指す企業にとって、銀行との連携を保ちつつ柔軟な資金戦略を組み立てるための“選択肢のひとつ”として有効に機能します。

ファクタリングが向いている業種・ケース

ファクタリングは、売掛金を早期に現金化することで資金繰りを改善する有効な手段です。特に、資金の回転が遅い業種や急な資金需要が発生するケースにおいて、そのメリットを最大限に活かせます。以下では、ファクタリングが特に適している業種や具体的な状況について詳しく解説します。

建設業・運送業・医療介護業など

ファクタリングは、特に建設業、運送業、医療介護業といった業種において、資金繰りの課題を解決するための有効な手段として広く活用されています。これらの業種には、共通する特徴として、売掛金の入金サイクルが長くなる傾向や、継続的な運転資金の必要性が高い点が挙げられます。たとえば、建設業では、大規模なプロジェクトを受注した場合、工事の進行に応じて段階的に請求が発生しますが、クライアントからの支払いは工事完了後や数ヶ月後に設定されることが一般的です。このため、資材の購入や下請け業者への支払い、従業員の給与など、プロジェクト進行中に必要な資金を確保することが難しくなる場合があります。ファクタリングを活用することで、売掛金を早期に現金化し、これらの資金需要に対応することが可能です。これにより、プロジェクトの中断リスクを軽減し、事業の継続性を保つことができます。

運送業においても、ファクタリングの利点は顕著です。運送業は、荷主からの支払いが30〜90日後になることが多く、燃料費、車両のメンテナンス費用、ドライバーの人件費など、日々の運営に必要なコストが先行して発生します。特に中小規模の運送会社では、こうした入金までのタイムラグが経営を圧迫する要因となり得ます。ファクタリングを利用すれば、売掛金を即座に現金化できるため、資金不足による業務の停滞を防ぎ、さらなる受注機会を逃さずに済みます。また、運送業は季節や経済状況によって受注量が変動することがあり、繁忙期に備えた資金調達としてもファクタリングは有効です。

医療介護業もまた、ファクタリングが適している業種の一つです。病院や介護施設では、保険診療や公的機関からの支払いが主な収入源となる場合が多く、これらの支払いは請求から入金までに数ヶ月を要することがあります。特に、介護事業所では、スタッフの給与や施設の運営費など、継続的な支出が求められる一方で、資金の回収が遅れることでキャッシュフローが悪化するリスクがあります。ファクタリングを導入することで、こうした入金待ちの売掛金を早期に現金化し、安定した運営を維持することができます。さらに、新たな設備投資やスタッフの増員など、事業拡大に向けた資金需要にも柔軟に対応可能です。これらの業種では、ファクタリングが資金繰りの安定化だけでなく、事業成長のサポートツールとしても機能します。ファクタリングの利用により、資金ショートのリスクを軽減し、競争力を維持しながら事業を拡大できる点が大きな魅力です。

入金サイクルが長い事業者

入金サイクルが長い事業者は、ファクタリングの恩恵を特に強く受けることができます。多くの業種において、クライアントとの契約条件や業界慣行により、売掛金の支払いサイトが30日、60日、場合によっては90日以上となることが珍しくありません。このような長期間の入金待ちは、事業者の資金繰りを圧迫し、日常の運営資金や新たな投資機会を確保する上での大きな障壁となります。ファクタリングは、こうした売掛金を早期に現金化することで、事業者が資金不足に陥るリスクを軽減し、安定した経営をサポートします。

たとえば、製造業では、製品の納品後にクライアントからの支払いを待つ期間が長くなることが多く、原材料の仕入れや生産ラインの維持、従業員の給与など、先行して発生するコストをカバーする必要があります。このような状況で、ファクタリングを利用することで、売掛金を即座に現金化し、生産活動を滞りなく継続できます。また、ITやソフトウェア開発業でも、プロジェクト単位での請求が一般的であり、開発期間が長くなるほど入金までの時間が延びる傾向があります。特にスタートアップや中小企業の場合、こうした入金遅延が事業の成長を阻害する要因となり得ます。ファクタリングを活用することで、開発資金やマーケティング費用を確保し、事業のスケールアップを図ることが可能です。

さらに、卸売業や小売業においても、取引先への納品後に支払いが遅れるケースは多く、季節性の高い商品を扱う場合には在庫の確保や追加仕入れのための資金需要が高まります。ファクタリングは、こうした資金のタイムラグを埋める手段として有効であり、事業の繁忙期に合わせた柔軟な資金調達を可能にします。また、ファクタリングは融資とは異なり、債務を増やすことなく資金を調達できるため、財務体質を健全に保ちながら事業を運営したい事業者にとって理想的な選択肢です。入金サイクルが長い事業者は、ファクタリングを戦略的に活用することで、キャッシュフローの安定化を図り、事業の持続可能性と成長性を高めることができます。

急な仕入れや人件費に困ったとき

事業運営において、急な仕入れや人件費の需要が発生することは珍しくありません。たとえば、予期せぬ大型受注や季節的な需要の急増により、原材料や商品の仕入れが急務となるケースがあります。このような場合、通常の資金繰りでは対応しきれないことが多く、資金不足により受注機会を逃してしまうリスクがあります。ファクタリングは、こうした突発的な資金需要に対して迅速に対応できるソリューションです。売掛金を即座に現金化することで、必要な仕入れ資金を確保し、ビジネスチャンスを逃さずに済みます。

人件費の急な増加もまた、事業者にとって大きな課題です。たとえば、繁忙期に臨時スタッフを雇用する必要が生じたり、プロジェクトの納期短縮のために残業代が増加したりする場合、給与支払いのタイミングが売掛金の入金よりも先行することがあります。このような状況で資金が不足すると、従業員のモチベーション低下や離職リスクが高まり、事業の継続性に影響を及ぼす可能性があります。ファクタリングを利用することで、売掛金を早期に現金化し、人件費の支払いを滞りなく行うことが可能です。これにより、従業員の満足度を維持し、事業の信頼性を高めることができます。

また、急な資金需要は、新規顧客の獲得や市場拡大の機会とも密接に関連しています。たとえば、新たな取引先からの大型受注を受けた場合、生産能力の増強や物流の強化が必要になることがありますが、これにはまとまった資金が必要です。ファクタリングは、こうした場面で迅速に資金を調達する手段として機能し、事業の成長を後押しします。さらに、ファクタリングは信用調査や担保の提供が不要な場合が多く、スピーディーに資金を確保できる点が魅力です。急な資金需要が発生した際、ファクタリングを活用することで、事業者は柔軟かつ迅速に対応し、市場での競争力を維持・強化することができます。

ファクタリングを使う際の注意点

ファクタリングは、売掛金を早期に現金化することで資金繰りを改善する有効な手段ですが、利用する際にはいくつかの注意点を押さえておくことが重要です。手数料の設定や業者の選定、契約内容の確認など、慎重な判断が求められるポイントが多岐にわたります。適切な知識と準備をもってファクタリングを活用することで、資金調達のメリットを最大限に引き出しつつ、リスクを最小限に抑えることが可能です。以下では、ファクタリングを利用する際に特に注意すべき点について、具体的に解説していきます。

手数料の相場と交渉ポイント

ファクタリングを利用する際に最も重要な要素の一つが手数料です。ファクタリングの手数料は、売掛金の早期現金化に対するコストであり、通常、売掛金額の数パーセントから十数パーセント程度が相場とされています。具体的には、2社間ファクタリング(売掛債権の売却が債務者である取引先に通知されない場合)では手数料が10〜20%程度、3社間ファクタリング(取引先に通知される場合)では1〜5%程度が一般的な相場です。この差は、2社間ファクタリングの方が債権回収のリスクをファクタリング会社が負うため、手数料が高めに設定される傾向があるためです。手数料は業種、売掛金の金額、取引先の信用力、支払いサイトの長さなどによって変動するため、事前に複数のファクタリング会社から見積もりを取得し、比較検討することが重要です。また、手数料以外に事務手数料や契約手数料などが別途発生する場合もあるため、総コストを把握することが求められます。

手数料の交渉ポイントとしては、まず売掛金の信用度を強調することが有効です。たとえば、取引先が上場企業や公的機関など信用力の高い企業である場合、債権の回収リスクが低いため、手数料を低く抑えられる可能性があります。過去の取引実績や支払い履歴を提示し、信頼性をアピールすることで、交渉の余地が生まれます。また、複数のファクタリング会社と相見積もりを行い、競争原理を働かせることも効果的です。ファクタリング会社は顧客獲得のために柔軟な対応を行う場合があり、他社の条件を提示することで手数料の引き下げや優遇条件を引き出せる可能性があります。さらに、売掛金の金額が大きい場合や、定期的にファクタリングを利用する予定がある場合には、長期契約を前提とした割引を提案するのも一つの手です。ただし、過度な手数料の引き下げを求めるあまり、サービス品質の低い業者を選んでしまうリスクもあるため、コストだけでなく業者の信頼性や対応力も総合的に判断する必要があります。交渉の際は、契約内容や手数料の内訳を明確に書面で確認し、隠れたコストがないかをチェックすることも忘れてはいけません。ファクタリングの手数料は資金繰りに直接影響を与えるため、慎重な検討と戦略的な交渉が成功の鍵となります。

悪質な業者を見分けるチェック項目

ファクタリングは資金調達の有効な手段ですが、悪質な業者に遭遇するリスクも存在します。悪質な業者は、高額な手数料や不透明な契約条件を提示したり、場合によっては詐欺的な行為を行うこともあります。こうしたリスクを回避するためには、業者を見分けるための具体的なチェック項目を押さえておくことが不可欠です。まず、業者の信頼性を確認するために、公式ウェブサイトや会社概要を詳しく調査しましょう。設立年数、所在地、代表者の情報、過去の実績などが明確に公開されているかどうかが一つの指標です。情報が不足している、または曖昧な場合は注意が必要です。また、経済産業省や日本ファクタリング業協会などの公的機関や業界団体に登録されているかどうかも確認ポイントです。これらの団体に加盟している業者は、一定の倫理基準や法令遵守が求められるため、信頼性が高い傾向があります。

次に、契約前に提示される手数料や条件が市場相場から大きく逸脱していないかを確認することが重要です。たとえば、異常に低い手数料を謳う業者は、隠れたコストや追加料金を後から請求する可能性があります。逆に、相場を大きく上回る手数料を提示する業者も、事業者の資金繰りを圧迫するリスクがあるため避けるべきです。見積もりを複数社から取得し、比較することで、適正な価格帯を見極めることができます。また、業者の対応スピードやコミュニケーションの質も重要な判断材料です。悪質な業者は、契約を急がせたり、質問に対して曖昧な回答を繰り返したりする傾向があります。対して、信頼できる業者は、契約内容や手数料の内訳を丁寧に説明し、質問に対して明確な回答を提供します。さらに、過去の顧客のレビューや評判を調査することも有効です。インターネット上の口コミや、可能であれば同業他社からの情報を参考にし、実際に利用した事業者の体験談を確認しましょう。最後に、契約書の内容を細かくチェックし、不明点や疑問点があれば必ず質問することが大切です。悪質な業者は、契約書に不利な条項を紛れ込ませることがあるため、専門家の意見を求めるのも有効な手段です。これらのチェック項目を踏まえ、慎重に業者を選ぶことで、ファクタリングを安全に活用することができます。

契約時に確認すべきポイント

ファクタリング契約を結ぶ際には、契約内容を十分に理解し、確認すべきポイントを押さえておくことが重要です。まず、契約書に記載されている手数料の詳細を確認しましょう。手数料の割合だけでなく、事務手数料、早期解約手数料、債権譲渡登記費用など、追加で発生する可能性のあるコストが明記されているかをチェックします。特に、2社間ファクタリングと3社間ファクタリングでは手数料構造が異なるため、どちらの形態を採用するのか、事前に明確にしておく必要があります。また、売掛金の支払いサイトや金額、取引先の信用情報に応じて手数料が変動する場合があるため、具体的な条件を細かく確認することが求められます。契約書に曖昧な表現や不明確な条項がある場合は、必ず質問し、書面での回答を求めるようにしましょう。

次に、債権譲渡の条件とプロセスを確認することが重要です。ファクタリングは売掛金の譲渡を伴うため、債権譲渡の通知や承諾のプロセスがどのように行われるのかを把握する必要があります。3社間ファクタリングの場合、取引先に債権譲渡の通知が行われるため、取引先との関係に影響を与えないよう、通知のタイミングや方法を事前に調整することが大切です。一方、2社間ファクタリングでは通知が行われないため、取引先との関係を維持しやすい反面、ファクタリング会社が債権回収のリスクを負うため手数料が高くなる傾向があります。どちらの形態を選ぶにしても、債権譲渡の法的効力や、万が一取引先が支払いを怠った場合の対応についても確認しておく必要があります。

さらに、契約の解除条件やペナルティについても注意が必要です。たとえば、契約期間中に売掛金の回収が遅れた場合や、ファクタリングの利用を途中で終了する場合に、どのような責任やコストが発生するのかを明確にしておくことが重要です。特に、悪質な業者では、解除時に高額な違約金を請求するケースがあるため、契約書に記載された解除条件を慎重に確認しましょう。また、ファクタリング会社が提供するサービスの範囲やサポート体制も確認ポイントです。たとえば、債権管理や回収業務の代行、トラブル時の対応など、どのようなサポートが受けられるのかを事前に把握しておくことで、安心してファクタリングを利用できます。契約書は、専門家や弁護士に相談しながら確認することで、潜在的なリスクを見逃さずに済みます。これらのポイントを丁寧にチェックすることで、ファクタリングを安全かつ効果的に活用し、資金繰りの安定化を図ることができます。

信頼できるファクタリング会社を選ぶコツ

ファクタリングは資金繰りを迅速に改善するための強力なツールですが、その成功は信頼できるファクタリング会社を選ぶことに大きく左右されます。業者の選定を誤ると、高額な手数料や不透明な契約条件、さらにはサービスの質の低さに悩まされる可能性があります。逆に、信頼性の高い会社を選べば、資金調達の効率化だけでなく、長期的なパートナーシップを築くことも可能です。適切なファクタリング会社を選ぶためには、実績や評判、サービス内容、対応力などを慎重に評価する必要があります。以下では、信頼できるファクタリング会社を見極めるための具体的なコツを詳しく解説します。

実績・口コミ・サポート体制の確認

ファクタリング会社を選ぶ際、信頼性を判断する上で欠かせないのが、その会社の過去の実績、利用者からの口コミ、そして提供されるサポート体制の質です。実績を確認することで、ファクタリング会社がどれだけ経験豊富で、どのような業種や規模の事業者に対応してきたかを把握できます。たとえば、ウェブサイトや資料に掲載されている取引件数や金額、対応可能な売掛金の種類(建設業の工事請負代金や医療機関の保険請求など)を確認しましょう。長年にわたり安定して運営されている会社や、大手企業との取引実績がある場合は、信頼性の高い指標となります。また、特定の業界に特化している会社は、その業界特有のニーズや課題を深く理解している可能性が高く、適切なサービスを提供してくれるでしょう。業界団体への加盟状況も重要です。日本ファクタリング業協会や地域の商工会議所に登録されている業者は、一定の基準を満たしているため、安心感があります。

口コミは、実際の利用者の生の声を反映しており、サービスの実際の満足度や問題点を把握するのに役立ちます。Googleレビューや業界特化型の掲示板、場合によってはXなどのSNSで、ファクタリング会社名を検索して評判を調査しましょう。良い評価だけでなく、批判的な意見にも注目することで、バランスの取れた判断が可能です。たとえば、「手数料が予想より高かった」「担当者の対応が遅い」といった具体的な不満が多ければ、その会社は慎重に検討する必要があります。逆に、「迅速な資金化が助かった」「丁寧な説明で安心できた」といったポジティブな意見が多い場合は、信頼できる可能性が高いです。可能であれば、知人や同業者の紹介を通じて、直接的な利用体験を聞くのも有効です。口コミは主観的な要素を含むため、複数の情報源を参照し、傾向を掴むことが重要です。

サポート体制は、ファクタリングの利用プロセス全体に影響を与える要素です。信頼できる会社は、初回相談から契約、資金化後のフォローまで、丁寧かつ迅速な対応を提供します。たとえば、問い合わせに対するレスポンスの速さや、売掛金の審査プロセスについての透明な説明は、会社のプロフェッショナリズムを示します。3社間ファクタリングでは取引先との調整が必要になるため、ファクタリング会社が円滑なコミュニケーションをサポートしてくれるかどうかも確認しましょう。また、トラブル時の対応力も重要です。売掛金の回収が遅れた場合や、契約内容に不明点が生じた場合に、専任の担当者が迅速に対応してくれる体制が整っているかを確認してください。サポート体制の質は、実際に電話やメールで問い合わせを行い、対応の丁寧さや専門性をテストすることで評価できます。これらの要素を総合的に検討することで、信頼できるファクタリング会社を見極め、安心して取引を進められます。

オンライン対応やスピードも重要

現代のビジネスでは、迅速な資金調達が競争力を維持する鍵となるため、ファクタリング会社を選ぶ際には、オンライン対応の充実度と資金化のスピードが重要な判断基準です。オンライン対応が進んでいる会社は、申し込みから契約、資金化までをデジタルプラットフォームで完結できるため、時間や場所の制約を大幅に軽減します。たとえば、ウェブサイト上で必要書類をアップロードし、電子署名で契約を締結できるシステムを導入している会社は、手続きの効率性が高いです。また、オンラインで進捗状況を確認できる機能や、チャットやメールでリアルタイムに質問できるサポート体制を提供している会社も、利用者にとって利便性が高いといえます。これにより、急な資金需要が発生した際でも、迅速に対応できるため、ビジネスチャンスを逃すリスクが減ります。

資金化のスピードは、ファクタリングの最大の魅力の一つです。優れたファクタリング会社は、申し込みから最短で即日〜数営業日以内に資金を提供できる体制を整えています。スピードの速さは、会社の運用効率や審査プロセスの成熟度を反映します。たとえば、売掛金の信用度を迅速に評価できるシステムや、経験豊富な審査チームを持つ会社は、短時間で資金化を実現できます。ただし、スピードを優先するあまり、契約条件や手数料を見落とすと、予想外のコストが発生する可能性があるため注意が必要です。スピードを評価する際には、具体的な手続きの流れや必要書類、審査にかかる時間を事前に確認しましょう。たとえば、請求書や取引先の契約書だけで審査が完了する会社は、手続きが簡潔で迅速です。一方、追加書類や対面での確認を求める会社は、時間がかかる場合があります。

オンライン対応とスピードを両立している会社を選ぶためには、事前にテスト的な問い合わせを行うのも有効です。たとえば、ウェブサイトの問い合わせフォームや電話で質問し、対応時間や回答の質を確認することで、実際のサービスレベルを把握できます。また、オンライン対応を謳っていても、実際には一部のプロセスでオフラインの手続きが必要な場合もあるため、契約までの全フローを確認することが重要です。スピードとオンライン対応を兼ね備えたファクタリング会社を選ぶことで、緊急の資金ニーズにも柔軟に対応し、事業の成長をスムーズにサポートできます。

無料見積りの活用

ファクタリング会社を選ぶ際、無料見積りを活用することは、コストとサービスを比較し、最適な選択をするための重要なステップです。無料見積りは、売掛金の金額や支払いサイト、取引先の信用情報に基づいて、手数料や資金化可能な金額を事前に提示してくれるサービスです。これにより、実際の契約前に具体的なコストを把握でき、予算や資金計画に合った会社を選ぶことができます。信頼できるファクタリング会社は、無料見積りを通じて透明性を確保し、利用者が納得した上で契約に進めるよう配慮しています。見積りを依頼する際は、売掛金の詳細(金額、支払い期限、取引先の業種など)を正確に提供することで、より精度の高い見積りを得られます。

無料見積りの最大のメリットは、複数の会社を比較できる点です。市場には多くのファクタリング会社が存在し、手数料やサービス内容は大きく異なります。複数の会社から見積りを取得することで、相場感を把握し、適正な手数料を見極められます。たとえば、2社間ファクタリングと3社間ファクタリングでは手数料が異なるため、両方の見積りを比較することで、自社のニーズに合った形態を選ぶことができます。また、見積りを通じて、業者の対応力や専門性も評価可能です。迅速に見積りを提示してくれる会社や、詳細な内訳を丁寧に説明してくれる会社は、信頼性が高い傾向があります。一方、曖昧な見積りや、質問に対して明確な回答を避ける会社は、契約後にトラブルが発生するリスクがあるため避けるべきです。

見積りを活用する際のポイントとして、提示された手数料の内訳を細かく確認することが挙げられます。基本手数料だけでなく、事務手数料、債権譲渡登記費用、早期解約手数料などが含まれている場合があるため、総コストを把握しましょう。また、見積りを交渉材料として活用することも有効です。他社の見積りを提示することで、手数料の引き下げや優遇条件を引き出せる場合があります。さらに、見積り依頼の過程で、業者のコミュニケーションの質やレスポンスの速さを観察することで、契約後のサポート体制を予測できます。無料見積りは、単なるコスト確認のツールではなく、ファクタリング会社との最初の接点として、信頼性や適合性を評価する機会でもあります。これを戦略的に活用することで、事業の資金繰りを最適化するパートナーを見つけられます。

ファクタリングを活用した成功事例

ファクタリングは、売掛金を早期に現金化することで資金繰りを改善し、事業の成長や安定化をサポートする強力なツールです。多くの企業が、資金不足による事業停滞のリスクを回避し、ビジネスチャンスを最大限に活かすためにファクタリングを活用しています。特に、入金サイクルが長い業種や急な資金需要が発生するケースにおいて、その効果は顕著です。以下では、ファクタリングを活用して具体的な成果を上げた企業の成功事例を紹介し、その背景や活用方法を詳しく解説します。これらの事例を通じて、ファクタリングがどのように事業の課題を解決し、成長を後押しするかを理解できます。

中小企業が資金繰り改善で拡大した事例

中小企業にとって、資金繰りの課題は事業の成長を阻害する大きな要因となり得ますが、ファクタリングを戦略的に活用することで、これを克服し、事業拡大を実現した事例が数多く存在します。たとえば、関西に拠点を置くある中小製造業の事例は、ファクタリングの効果を象徴しています。この企業は、自動車部品の製造を専門とし、主に大手自動車メーカーと取引を行っていました。しかし、受注から納品、支払いまでのサイクルが60〜90日と長く、原材料の仕入れや人件費、設備投資のための資金が不足しがちでした。特に、新たな生産ラインの導入を検討していた時期に、大口受注が重なり、資金繰りが逼迫。銀行融資を検討しましたが、審査に時間がかかり、担保の準備も負担でした。そこで、企業は3社間ファクタリングを導入。売掛金を早期に現金化することで、約5000万円の資金を即日調達し、新たな生産ラインの導入と追加の原材料仕入れを可能にしました。この資金調達により、生産能力が30%向上し、納期短縮による顧客満足度の向上にもつながりました。結果として、翌年には売上が前年比20%増を達成し、新たな取引先との契約も獲得。ファクタリングを活用した資金繰りの改善が、事業の拡大に直結したのです。

この事例のポイントは、ファクタリングが迅速な資金調達を可能にしただけでなく、企業の成長戦略をサポートした点にあります。中小企業は、大企業に比べ資金余力が少ないため、急な受注増や投資機会に対応する柔軟性が求められます。ファクタリングは、融資と異なり債務を増やさず、売掛金を活用して資金を確保できるため、財務体質を健全に保ちながら成長を追求できるメリットがあります。また、この企業は、取引先が大手で信用力が高かったため、ファクタリングの手数料を3%程度に抑えることができました。手数料の低さは、資金調達コストを最小限に抑え、利益率の維持にも貢献しました。さらに、ファクタリング会社との定期的な取引を通じて、信頼関係を築き、以降の資金需要にも迅速に対応できる体制を整えました。このように、ファクタリングは単なる一時的な資金調達手段ではなく、戦略的なパートナーシップを通じて事業の成長を支えるツールとして機能します。中小企業がファクタリングを活用する際は、自社の売掛金の特性や取引先の信用力を正確に把握し、適切なファクタリング会社を選ぶことが成功の鍵となります。この事例から、資金繰りの改善が事業のスケールアップにどれほど大きな影響を与えるかを理解できます。

運転資金不足から立て直した実例

運転資金の不足は、事業の継続性を脅かす深刻な問題ですが、ファクタリングを活用することで危機を乗り越え、事業を立て直した実例も多く見られます。たとえば、首都圏で運送業を営む中小企業が、運転資金不足からファクタリングを利用して事業を立て直したケースは、ファクタリングの即効性を示す好例です。この企業は、複数の荷主から運送業務を受注していましたが、支払いサイトが60〜90日と長く、燃料費やドライバーの給与、車両のメンテナンス費用などの運転資金が不足しがちでした。特に、コロナ禍で物流需要が増加した時期に、急な受注増に対応するため車両を増やしたものの、入金までのタイムラグが原因で資金ショートに直面。給与支払いや燃料費の支払いが遅れ、従業員の離職リスクや取引先との信頼低下が懸念されました。そこで、企業は2社間ファクタリングを選択。荷主に通知せずに売掛金を現金化し、約3000万円の運転資金を2日以内に調達しました。この資金を活用して、給与の遅延を解消し、車両のメンテナンスや新たなドライバーの雇用を進め、受注増に対応できる体制を整えました。結果として、事業の安定化に成功し、翌年には新規顧客を獲得し、売上を15%増加させました。

この事例の成功要因は、ファクタリングのスピードと柔軟性にあります。2社間ファクタリングを選んだことで、荷主との関係を損なうことなく資金調達ができた点が大きかったです。荷主に債権譲渡を通知する3社間ファクタリングでは、取引先との信頼関係に影響を与える可能性があったため、2社間を選択した判断が功を奏しました。ただし、2社間ファクタリングは手数料が10%程度とやや高めでしたが、緊急の資金需要を満たすためには必要なコストと割り切り、迅速な資金調達を優先しました。また、ファクタリング会社との事前相談で、売掛金の信用度や支払いサイトを詳細に説明し、適切な条件を引き出したことも成功の要因でした。この企業は、ファクタリングを一時的な資金調達手段として利用しただけでなく、その後の資金繰り計画を見直し、売掛金の管理を強化。定期的なファクタリングの利用を組み込むことで、運転資金の安定化を図りました。この事例は、運転資金不足という危機的状況でも、ファクタリングを適切に活用することで事業の立て直しが可能であることを示しています。運送業のように、日常的な運転資金の需要が高い業種では、ファクタリングが事業継続の生命線となり得ます。

まとめ|ファクタリングのメリットを活かしてビジネスを加速させよう

ファクタリングは、売掛金を早期に現金化することで、事業の資金繰りを改善し、成長を加速させる強力なツールです。入金サイクルが長い業種や急な資金需要に直面する企業にとって、ファクタリングは資金不足による事業停滞のリスクを軽減し、ビジネスチャンスを最大限に活かす手段となります。本稿では、ファクタリングが特に有効な業種やケース、利用時の注意点、信頼できるファクタリング会社の選び方、そして実際の成功事例について詳しく解説しました。これらのポイントを踏まえ、ファクタリングのメリットを最大限に活用する方法を以下にまとめます。

まず、ファクタリングの最大のメリットは、迅速な資金調達が可能な点です。建設業、運送業、医療介護業など、入金サイクルが長い業種では、売掛金の支払いを待つ間に運転資金が不足しがちです。ファクタリングを活用することで、売掛金を最短即日で現金化でき、原材料の仕入れ、人件費の支払い、設備投資などの資金需要に迅速に対応できます。たとえば、中小製造業が大型受注に対応するために生産ラインを増強したり、運送業が燃料費や給与の支払いを確保したりする事例がその典型です。これにより、事業の継続性と成長性を維持できます。

次に、債務を増やさない資金調達という点も大きな魅力です。銀行融資やローンとは異なり、ファクタリングは売掛金の売却に基づく資金調達のため、負債として計上されません。これにより、財務体質を健全に保ちながら資金を確保でき、特に中小企業にとって負担の少ない資金調達手段となります。また、担保や連帯保証人が不要な場合が多く、審査プロセスも融資に比べて簡便で迅速です。この柔軟性は、急な資金需要や季節的な受注増に対応する際に特に有効です。

さらに、ファクタリングはビジネスチャンスの拡大を後押しします。成功事例で紹介したように、資金繰りの改善により新たな受注に対応したり、事業規模を拡大したりすることが可能です。中小企業が新たな取引先を獲得したり、繁忙期に備えて人員や設備を強化したりするケースでは、ファクタリングが迅速な資金提供を通じて成長の足がかりを提供します。特に、スタートアップや成長途上の企業にとって、資金のタイムラグを埋めることで競争力を維持し、市場での地位を確立する助けとなります。

しかし、ファクタリングを効果的に活用するには、いくつかの注意点を押さえる必要があります。まず、手数料の相場を理解し、複数のファクタリング会社から見積りを取得して比較することが重要です。手数料は売掛金の金額や取引先の信用力、契約形態(2社間・3社間)によって異なりますが、適正なコストを見極めることで資金調達の効率を高められます。また、信頼できるファクタリング会社を選ぶためには、実績、口コミ、サポート体制を確認し、オンライン対応や資金化のスピードも考慮することが不可欠です。悪質な業者を避けるために、契約内容や手数料の内訳を細かくチェックし、必要に応じて専門家の助言を求めることも有効です。

成功事例からは、ファクタリングが中小企業の資金繰り改善や事業の立て直しにどのように貢献するかが明らかです。たとえば、運転資金不足に直面した運送業が2社間ファクタリングで迅速に資金を調達し、事業を安定化させたケースや、製造業が資金繰りの改善を通じて生産能力を向上させ、売上を伸ばしたケースなど、具体的な成果が示されています。これらの事例は、ファクタリングが単なる資金調達の手段にとどまらず、戦略的な経営ツールとして機能することを証明しています。

最後に、ファクタリングを活用する際は、自社の資金ニーズや売掛金の特性を正確に把握し、適切なタイミングで利用することが成功の鍵です。無料見積りを活用して複数の選択肢を比較し、信頼できるパートナーと長期的な関係を築くことで、資金繰りの安定化だけでなく、事業の成長を加速させることが可能です。ファクタリングは、資金繰りの課題を解決し、ビジネスの可能性を広げるための強力な武器です。適切な知識と戦略をもって活用すれば、貴社のビジネスを新たなステージへと導くことができるでしょう。

コメント